Contrairement à l’idée reçue, la garantie « vol » de votre contrat ne suffit pas à garantir le remboursement de votre pompe à chaleur.

- Un simple oubli de déclaration de votre PAC à l’assureur peut réduire drastiquement votre indemnisation pour N’IMPORTE QUEL sinistre.

- La décote de vétusté peut diviser par deux le montant remboursé, vous laissant un reste à charge de plusieurs milliers d’euros.

Recommandation : Auditez immédiatement votre contrat MRH non pas sur la présence des garanties, mais sur les clauses d’exclusion, les obligations de déclaration et l’option « valeur à neuf ».

Le vol d’unités extérieures de pompes à chaleur (PAC) est un fléau en pleine expansion, laissant de nombreux propriétaires désemparés. Face à un investissement de plusieurs milliers d’euros qui disparaît en une nuit, le premier réflexe est de se tourner vers son assurance multirisque habitation (MRH). Vous pensez être protégé par votre garantie « vol » ou votre option « jardin ». C’est logique, et c’est ce que la plupart des contrats semblent promettre en surface. Pourtant, la réalité de l’indemnisation est souvent une douche froide, car le véritable enjeu ne se situe pas dans l’existence de la garantie, mais dans les détails techniques du contrat que beaucoup ignorent.

En tant que courtier spécialisé dans les équipements de l’habitat, je vois trop souvent des dossiers où l’assuré découvre, trop tard, l’impact dévastateur de clauses comme la « règle proportionnelle de prime » ou la « vétusté ». Ces mécanismes, parfaitement légaux, peuvent transformer une promesse de remboursement intégral en une indemnisation dérisoire. L’erreur n’est pas de ne pas être assuré, mais de croire que l’on est bien assuré. Cet article ne va pas simplement vous dire de « vérifier votre contrat ». Il va vous expliquer précisément les pièges que les assureurs peuvent utiliser et comment les anticiper pour garantir une protection réelle de votre PAC et de toutes vos installations, du plancher chauffant à la carte mère de votre chaudière.

Pour vous armer face aux subtilités de votre assurance, nous allons décortiquer les points de vigilance essentiels, des obligations de déclaration aux garanties spécifiques en cas de panne ou de litige. Ce guide vous donnera les clés pour comprendre le langage de votre assureur et défendre vos droits efficacement.

Sommaire : Les points de contrôle essentiels de votre assurance habitation pour vos équipements

- Faut-il déclarer l’installation de votre nouvelle PAC à l’assureur pour être couvert ?

- La fuite d’un plancher chauffant est-elle couverte par la multirisque habitation ?

- La garantie « dommages électriques » couvre-t-elle la carte mère grillée par l’orage ?

- L’erreur de sous-estimer la décote de vétusté appliquée au remboursement de votre chaudière

- Comment votre assurance peut payer l’expert en cas de litige avec l’installateur ?

- Que risquez-vous réellement en cas de contrôle ou de sinistre sans attestation ?

- Comment détecter une fuite sur un réseau encastré sans casser tout le carrelage ?

- Pourquoi l’attestation d’entretien annuel est exigée par votre assureur en cas d’incendie ?

Faut-il déclarer l’installation de votre nouvelle PAC à l’assureur pour être couvert ?

Oui, et c’est probablement l’obligation la plus sous-estimée par les propriétaires. L’installation d’une pompe à chaleur, surtout un modèle de grande valeur, est considérée comme une modification de la valeur de votre capital mobilier et une aggravation du risque assuré. Omettre de le signaler à votre compagnie d’assurance n’est pas anodin. En cas de sinistre (vol, incendie, etc.), l’assureur peut invoquer la « règle proportionnelle de prime ». Le principe est simple : si la prime que vous avez payée est inférieure à celle que vous auriez dû payer en déclarant votre PAC, votre indemnisation sera réduite dans la même proportion.

Ce mécanisme est redoutable car il ne s’applique pas uniquement à un sinistre sur la PAC elle-même, mais sur TOUT sinistre garanti par votre contrat. Imaginez un dégât des eaux important dans votre salon. Si l’assureur découvre votre PAC non déclarée, il calculera la réduction et l’appliquera sur l’indemnisation de vos parquets et peintures. Cette sanction peut entraîner une réduction d’indemnité allant jusqu’à 100% dans les cas de mauvaise foi avérée, comme le stipule l’article L113-9 du Code des assurances.

Pour mieux comprendre l’impact financier de cet oubli, voici une illustration concrète de l’application de cette règle par les assureurs français, basée sur une analyse des pratiques du marché.

| Valeur PAC non déclarée | Impact sur prime | Réduction indemnité | Exemple concret |

|---|---|---|---|

| 10 000€ | +5% prime théorique | -5% sur TOUT sinistre | Dégât des eaux de 8000€ = 7600€ remboursés |

| 15 000€ | +8% prime théorique | -8% sur TOUT sinistre | Vol de 5000€ = 4600€ remboursés |

| 20 000€ | +12% prime théorique | -12% sur TOUT sinistre | Incendie de 50000€ = 44000€ remboursés |

La déclaration doit se faire par lettre recommandée avec accusé de réception, en demandant un avenant à votre contrat. Votre prime augmentera légèrement, mais c’est le seul moyen de garantir une couverture à 100%.

La fuite d’un plancher chauffant est-elle couverte par la multirisque habitation ?

Une fuite sur un plancher chauffant est le cauchemar de tout propriétaire : invisible, destructrice et potentiellement coûteuse. La bonne nouvelle est que la plupart des contrats MRH couvrent ce type de sinistre via la garantie « dégâts des eaux ». Cependant, la couverture est fragmentée et il est crucial de comprendre ce qui est pris en charge, et ce qui ne l’est pas. En France, la gestion est souvent simplifiée par la convention IRSI (Indemnisation et Recours des Sinistres Immeuble), qui s’applique pour les sinistres en copropriété. Comme le montre une analyse de la gestion des dégâts des eaux, l’indemnisation est envisageable dès lors que le total hors taxes des dommages est inférieur à 5 000€, et c’est l’assureur gestionnaire qui pilote le dossier.

Il faut distinguer trois postes de dépenses :

- La recherche de fuite : C’est la localisation de l’origine du problème. Cette prestation est généralement couverte, souvent sans franchise, mais avec un plafond (ex: 300€ à 700€). Elle peut impliquer des techniques non destructives comme la caméra thermique.

- La réparation des conséquences : C’est la remise en état de ce qui a été endommagé par l’eau (parquet, carrelage, murs, mobilier). Cette partie est le cœur de la garantie dégâts des eaux et est couverte, après déduction de votre franchise.

- La réparation de la cause : C’est le remplacement du tuyau ou du raccord défectueux. Attention, cette intervention est très souvent exclue des contrats de base. C’est à l’assuré de payer la réparation du conduit lui-même.

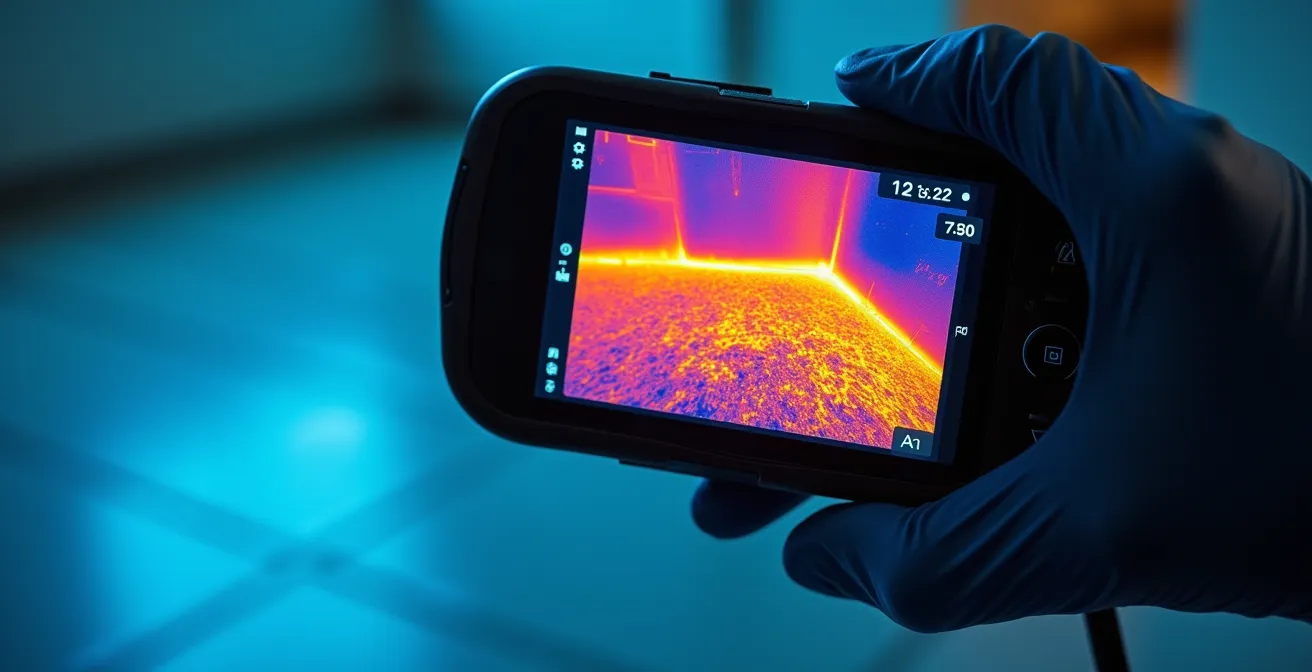

Pour visualiser l’une des méthodes de recherche de fuite les plus efficaces et les moins invasives, l’image ci-dessous montre un technicien utilisant une caméra à thermographie infrarouge.

Cette technologie permet de visualiser les écarts de température au sol, révélant la présence d’humidité sans avoir à casser le revêtement. C’est le type de prestation que votre garantie « recherche de fuite » peut prendre en charge.

La garantie « dommages électriques » couvre-t-elle la carte mère grillée par l’orage ?

La carte mère est le cerveau de votre PAC ou de votre chaudière. Lorsqu’elle grille suite à un orage, le coût de remplacement peut être très élevé. La garantie « dommages électriques » de votre contrat MRH est conçue pour intervenir dans ce cas, mais son application est soumise à une condition stricte : le dommage doit être dû à une cause externe et soudaine, comme la foudre ou une surtension sur le réseau électrique.

Le défi pour l’assuré est de prouver ce lien de causalité. L’assureur cherchera toujours à déterminer si la panne n’est pas simplement due à l’usure normale ou à un défaut interne de l’appareil, ce qui ne serait pas couvert. C’est à vous d’apporter les éléments prouvant l’origine électrique accidentelle de la panne. Sans ces preuves, l’expert d’assurance pourrait conclure à une panne d’usure et refuser l’indemnisation. La charge de la preuve repose donc sur vos épaules.

Rassembler un dossier solide dès la constatation du sinistre est la meilleure stratégie pour obtenir un remboursement rapide et éviter toute discussion avec l’expert mandaté par votre assurance.

Votre plan d’action : prouver l’origine électrique d’une panne

- Documentation immédiate : Photographiez immédiatement les dommages visibles sur la carte mère et l’installation électrique globale de l’appareil.

- Certificat Météo : Contactez Météo-France pour obtenir un certificat d’intempéries daté du jour de l’orage, prouvant l’activité orageuse dans votre secteur.

- Témoignages du voisinage : Recueillez les témoignages écrits de voisins ayant également subi des dommages électriques ou des coupures de courant au même moment.

- Attestation professionnelle : Faites établir une attestation par un réparateur agréé qui confirme par écrit que la panne est bien due à une surtension d’origine externe.

- Conservation des preuves : Conservez la carte mère endommagée et ne la jetez sous aucun prétexte avant le passage de l’expert d’assurance. C’est une pièce à conviction.

En suivant cette procédure, vous construisez un dossier irréfutable qui ne laisse que peu de place à l’interprétation de la part de l’assureur.

L’erreur de sous-estimer la décote de vétusté appliquée au remboursement de votre chaudière

C’est sans doute le piège financier le plus courant et le plus douloureux pour les assurés. Lorsqu’un de vos équipements (chaudière, PAC, ballon thermodynamique) est détruit lors d’un sinistre, l’assureur ne vous rembourse pas sa valeur d’achat, mais sa valeur d’usage au jour du sinistre. Pour la calculer, il applique un coefficient de vétusté, c’est-à-dire une décote pour usure qui dépend de l’âge et du type d’appareil. Cette décote est souvent de 8% à 10% par an, avec un plafond maximal (généralement 80%).

Concrètement, cela signifie qu’une PAC de 5 ans peut déjà avoir perdu 50% de sa valeur aux yeux de l’assureur. Si elle vous a coûté 12 000€, vous ne toucherez que 6 000€ (moins la franchise), vous laissant un reste à charge de plus de 6 000€ pour la remplacer. Cette information est toujours inscrite dans les conditions générales de votre contrat, mais rarement mise en avant par les commerciaux.

Voici une grille indicative des taux de vétusté couramment appliqués en France, qui montre à quelle vitesse vos équipements perdent de leur valeur pour l’assurance.

| Type d’équipement | Taux vétusté/an | Seuil max vétusté | Durée avant valeur nulle (théorique) |

|---|---|---|---|

| Chaudière gaz | 7-10% | 80% | 8-11 ans |

| PAC air-eau | 8-12% | 80% | 7-10 ans |

| PAC géothermique | 6-8% | 80% | 10-13 ans |

| Ballon thermodynamique | 10-15% | 80% | 5-8 ans |

Étude de cas : remboursement d’une PAC avec et sans l’option « valeur à neuf »

Prenons un cas concret, tiré des guides pratiques d’assureurs : une PAC air-eau de 12 000€, installée il y a 5 ans, est détruite. Sans option valeur à neuf : L’expert applique une vétusté de 10% par an, soit 50%. L’indemnité est de 12 000€ – 50% = 6 000€. Le reste à charge pour le propriétaire est de 6 000€ (plus la franchise). Avec l’option valeur à neuf : L’assureur verse d’abord les 6 000€ (valeur d’usage). Une fois que le propriétaire présente la facture de remplacement par un appareil neuf et équivalent, l’assureur verse un complément correspondant à la vétusté déduite, soit 6 000€. Le reste à charge est de 0€ (hors franchise). L’option « valeur à neuf » (ou « rééquipement à neuf ») est la seule parade efficace contre la vétusté. Elle coûte plus cher, mais elle transforme une indemnisation partielle en un remboursement quasi intégral.

Comment votre assurance peut payer l’expert en cas de litige avec l’installateur ?

Vous faites face à une malfaçon de votre installateur de PAC ? L’indemnisation proposée par votre assurance après un sinistre vous semble largement sous-évaluée ? Dans ces situations de litige, vous pouvez vous sentir démuni face à des interlocuteurs techniques. Sachez que vous n’êtes pas seul. La plupart des contrats d’assurance habitation de milieu et haut de gamme incluent une garantie souvent méconnue : la garantie « honoraires d’expert » ou « expert d’assuré ».

Cette garantie vous permet de mandater votre propre expert, un expert d’assuré, pour mener une contre-expertise. Contrairement à l’expert de l’assurance (qui est payé par la compagnie et défend ses intérêts), l’expert d’assuré travaille pour vous. Sa mission est de réévaluer les dommages, de négocier d’égal à égal avec l’expert de la compagnie, et de s’assurer que vous obteniez l’indemnisation la plus juste possible. Ses honoraires, qui peuvent être conséquents, sont alors pris en charge par votre assurance, dans la limite d’un plafond défini au contrat.

Faire appel à cet expert indépendant change radicalement le rapport de force, surtout dans les sinistres complexes ou d’un montant élevé.

En complément, la garantie Protection Juridique (parfois incluse, parfois en option) peut prendre le relais. Elle couvre non seulement les frais d’expertise (parfois au-delà du plafond de la garantie « honoraires »), mais aussi les frais d’avocat et de procédure si le litige avec l’installateur ou l’assureur devait se poursuivre devant les tribunaux.

Que risquez-vous réellement en cas de contrôle ou de sinistre sans attestation ?

L’entretien annuel (ou bisannuel selon la puissance) de votre pompe à chaleur par un professionnel qualifié n’est pas une simple recommandation, c’est une obligation légale. Au-delà de l’aspect sécurité et performance, l’attestation d’entretien qui vous est remise est un document capital pour votre assurance. En cas de sinistre grave, comme un incendie, ce sera l’un des premiers documents que l’expert vous réclamera. L’absence de cette attestation peut avoir des conséquences financières catastrophiques.

Si l’expert établit que le sinistre est lié à un défaut d’entretien de votre installation (par exemple, un court-circuit sur une PAC encrassée qui déclenche un feu), l’assureur peut invoquer une clause d’exclusion de garantie pour « non-respect des obligations légales d’entretien ». Dans le jargon des assurances, cela peut mener à une déchéance de garantie. Autrement dit, l’assureur a le droit de refuser purement et simplement toute indemnisation pour les dommages subis par votre logement.

Le risque ne s’arrête pas là. Si l’incendie se propage et cause des dommages à vos voisins, votre assurance responsabilité civile les indemnisera, mais elle pourra ensuite se retourner contre vous pour récupérer les sommes versées. C’est ce qu’on appelle un « recours contre l’assuré ».

Scénario catastrophe : l’incendie sans attestation d’entretien

Ce scénario, inspiré de cas réels, illustre le risque maximum. Un incendie, causé par une PAC mal entretenue, ravage une partie d’une maison évaluée à 250 000€. L’assureur, constatant l’absence d’attestation d’entretien depuis plusieurs années, invoque la déchéance de garantie. Conséquences : – Refus total d’indemniser les 150 000€ de dommages au logement. – Le feu ayant endommagé la toiture du voisin (80 000€ de dégâts), l’assureur indemnise le voisin puis exerce un recours contre le propriétaire négligent. – Coût total potentiel à la charge du propriétaire : 230 000€. Une négligence administrative se transforme en ruine financière.

Ce document, qui coûte le prix d’une visite d’entretien, est en réalité une assurance sur votre assurance.

Comment détecter une fuite sur un réseau encastré sans casser tout le carrelage ?

La simple idée d’une fuite dans une canalisation de chauffage encastrée dans le sol ou les murs est une source d’angoisse. Faut-il se préparer à détruire son carrelage ou son parquet pour trouver l’origine du problème ? Heureusement, non. Aujourd’hui, les entreprises spécialisées en recherche de fuite disposent d’un arsenal de techniques non destructives qui permettent de localiser la source avec une grande précision, limitant les travaux de démolition au strict minimum.

Ces méthodes sont précisément ce que finance la garantie « recherche de fuite » de votre contrat MRH. Faire appel à un professionnel équipé de ces technologies est donc la première étape à suivre dès les premiers signes d’humidité ou de baisse de pression de votre circuit. Parmi les techniques les plus courantes, on retrouve :

- La caméra thermique (ou thermographie infrarouge) : Idéale pour les réseaux d’eau chaude, elle détecte les variations de température à la surface du sol ou des murs, trahissant la présence de la fuite.

- Le gaz traceur : Un mélange d’hydrogène et d’azote (inoffensif) est injecté dans le réseau vidé. Le gaz s’échappe par la fissure et est détecté en surface par une sonde spécifique. C’est une méthode extrêmement précise.

- L’écoute électro-acoustique : Un micro ultra-sensible permet de « capter » le son caractéristique d’une fuite sous pression, même à travers une dalle de béton.

- L’inspection par caméra endoscopique : Une mini-caméra est insérée dans les canalisations pour visualiser directement leur état interne et repérer l’anomalie.

Le choix de la technique dépend du type de réseau et de la nature du problème. Le rapport détaillé fourni par le spécialiste servira ensuite de base pour la déclaration de sinistre à votre assureur et pour organiser la réparation ciblée.

Les points clés à retenir

- La déclaration est reine : Oublier de déclarer une PAC à votre assureur vous expose à la règle proportionnelle de prime, qui réduit votre indemnisation sur tous vos sinistres.

- La vétusté est votre ennemie : Sans option « valeur à neuf », attendez-vous à un remboursement partiel basé sur l’âge de votre équipement, avec un reste à charge important.

- L’entretien n’est pas une option : L’absence d’attestation d’entretien annuel peut entraîner un refus total d’indemnisation (déchéance de garantie) en cas de sinistre grave comme un incendie.

Pourquoi l’attestation d’entretien annuel est exigée par votre assureur en cas d’incendie ?

Pour un assureur, la gestion d’un contrat est un équilibre permanent basé sur une évaluation du risque. Lorsque vous souscrivez, vous déclarez un certain niveau de risque, et la prime est calculée en conséquence. L’obligation d’entretien annuel de votre PAC ou chaudière n’est pas seulement une contrainte légale pour votre sécurité ; du point de vue de l’assureur, c’est une condition essentielle au maintien du niveau de risque initial. Un appareil entretenu est un appareil dont le risque de dysfonctionnement grave (et donc de sinistre coûteux comme un incendie) est maîtrisé.

En négligeant cet entretien, vous modifiez unilatéralement les termes du « pacte de confiance » qui vous lie à votre assureur. Vous ne maintenez plus le bien dans un état de fonctionnement sûr, ce qui augmente la probabilité d’un sinistre. C’est exactement ce que les juristes d’assurance appellent une « aggravation du risque par le fait de l’assuré ».

Cette notion est fondamentale et justifie la position très ferme des compagnies d’assurance sur ce point, comme le résume un expert du secteur :

Pour l’assureur, ne pas entretenir sa PAC est une aggravation du risque par l’assuré

– Expert en assurance habitation, Guide CEA Assurances

L’attestation d’entretien n’est donc pas un simple bout de papier. C’est la preuve que vous respectez vos obligations et que vous contribuez activement à ne pas aggraver le risque que l’assureur a accepté de couvrir. En son absence, l’assureur est en droit de considérer que le contrat est rompu de votre fait, justifiant une réduction d’indemnité ou, dans les cas les plus graves, un refus total de prise en charge.

En définitive, la protection efficace de vos installations de chauffage et de climatisation ne se résume pas à cocher des cases dans un devis d’assurance. Elle exige une démarche proactive : lire les petites lignes, comprendre les mécanismes de vétusté et de déclaration, et surtout, respecter scrupuleusement vos obligations d’entretien. Pour mettre en pratique ces conseils et vous assurer que votre contrat actuel est bien une forteresse et non une passoire, l’étape suivante consiste à réaliser un audit personnalisé avec un professionnel qui saura traduire le jargon de votre assureur en conséquences concrètes pour vous.

Questions fréquentes sur l’assurance des pompes à chaleur et équipements

Quelle est la différence entre un expert d’assurance et un expert d’assuré ?

L’expert d’assurance est mandaté et payé par votre assureur pour évaluer le sinistre dans l’intérêt de la compagnie. L’expert d’assuré (aussi appelé contre-expert) est choisi et mandaté par vous pour défendre VOS intérêts et négocier l’indemnisation la plus juste possible face à l’assurance.

Quel est le plafond moyen de prise en charge des honoraires d’expert ?

Les contrats d’assurance habitation premium incluent généralement une garantie « honoraires d’expert » avec des plafonds de prise en charge variant de 3 000€ à 10 000€. Les contrats standards peuvent proposer cette garantie en option, avec des plafonds plus modestes allant de 500€ à 3 000€.

La Protection Juridique peut-elle prendre le relais si le plafond est dépassé ?

Oui. Si vous disposez d’un contrat de Protection Juridique (inclus ou souscrit séparément), il peut couvrir les frais d’expert au-delà du plafond de la garantie « honoraires d’expert ». De plus, il prendra en charge les frais d’avocat si le litige avec l’installateur ou l’assureur doit être porté devant un tribunal.